Uma opção de investimento cada vez mais procurada por investidores brasileiros, e do mundo todo, o mercado imobiliário dos Estados Unidos oferece ótimas oportunidades de negócio, mas a forma inadequada de investimento pode trazer riscos indesejáveis.

Só o setor de construção residencial emprega quase 900 mil pessoas, e são vendidas mais de 6 milhões de casas por ano ao redor do país. São números impressionantes que mostram a força e a importância desse setor para a economia norte-americana. A liquidez do mercado imobiliário americano faz com que, cada vez mais, estrangeiros busquem comprar imóveis no país como forma de diversificação de patrimônio, ainda por cima atrelado a uma moeda forte como o dólar.

Entretanto, alguns cuidados são importantes para que o investimento seja feito com segurança, minimizando o impacto tributário e protegendo o seu patrimônio. A legislação tributária americana é mais exigente e onerosa com pessoas e empresas estrangeiras, exigindo, muitas vezes, retenções significativas na fonte, mais onerosas do que aquelas aplicadas aos investidores americanos.

Um erro comum, e com consequências muito danosas, é o investidor estrangeiro pessoa física deter diretamente imóvel nos Estados Unidos em seu próprio nome. Nesse cenário, ele está sujeito tanto a uma combinação desfavorável de regimes tributários (tanto no Brasil quanto nos Estados Unidos), quanto a um risco patrimonial.

Do ponto de vista tributário, uma pessoa física não residente nos Estados Unidos vai pagar imposto de renda de acordo com uma tabela progressiva, cuja alíquota federal pode chegar a 37% (mais imposto estadual em alguns casos), no caso de uma renda ordinária como a de aluguel.

Já a venda de um imóvel pode gerar, ainda que temporariamente e sujeito a restituição a posteriori, a retenção do FIRPTA de 15% sobre o valor da venda (e não sobre o lucro) do imóvel.

Adicionalmente, do lado brasileiro, o contribuinte ainda teria que recolher mensalmente o imposto de renda, conforme a regra vigente para rendimentos recebidos do exterior, caso o imposto pago nos EUA não seja suficiente para compensar o IR devido no Brasil.

Do ponto de vista patrimonial, os bens situados nos Estados Unidos estão sujeitos ao imposto de doação e herança norte-americano, que pode representar até 40% do valor de mercado do imóvel, em caso de doação ou de falecimento de donos não domiciliados no país. A isenção de imposto de doação e herança para estrangeiros é de apenas US$ 60 mil do valor dos ativos mantidos em solo americano. Todo valor adicional está sujeito ao imposto de herança a uma alíquota que chega a 40% (para ativos com valor acima de US$ 1 milhão).

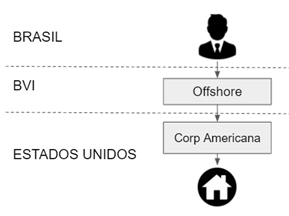

Para evitar problemas desse tipo, o investimento em imóveis ou em outros ativos do setor imobiliário nos Estados Unidos deve ser feito por meio de estruturas que protejam o investidor e minimizem o impacto tributário. Um exemplo de estrutura comumente usada é o da figura abaixo, composta de duas camadas de empresas:

Os benefícios desse tipo de estrutura são vários, tais como:

- O lucro na operação de aluguel ou venda do imóvel será tributado nos Estados Unidos a uma alíquota fixa de 21%, independente do montante[1], acrescida da alíquota estadual, se aplicável. Além de poder abater as despesas usuais da empresa na operação, é possível beneficiar-se também da depreciação do imóvel, o que muitas vezes gera um prejuízo contábil, mesmo quando a operação tem lucro financeiro.

- Caso a empresa americana pertencesse ao investidor brasileiro diretamente, ainda haveria o risco patrimonial em caso de falecimento, pois as ações da empresa seriam alvo do imposto de herança norte-americano. Daí a principal importância da segunda camada corporativa, tendo uma empresa offshore como dona da empresa norte-americana. Em caso de falecimento do investidor brasileiro, aos olhos do fisco americano, a corporação americana não muda de dono, continua pertencendo a uma empresa, não sendo aplicável o imposto sobre heranças.

- No país de regime fiscal favorecido, o resultado da empresa americana é incorporado no resultado da offshore por meio de equivalência patrimonial e, mesmo em caso de lucro, não existe tributação, dada a inexistência de imposto de renda nesses países.

- No Brasil, o investidor pessoa física, dono da empresa em país de regime fiscal privilegiado, não é tributado sobre eventuais lucros da empresa enquanto o lucro não for distribuído (conceito da disponibilidade). Assim, existe o diferimento do imposto de renda devido no Brasil (essa é a regra vigente antes de eventual aprovação de uma Reforma Tributária, ora em discussão).

- Por fim, quando da venda do imóvel nos Estados Unidos, o lucro acumulado pela corporação americana deve ser retornado para a empresa offshore apenas quando a corporação for liquidada. Nesse caso, a distribuição em liquidação estará livre de impostos, pois essa distribuição de uma corporação americana em caso de liquidação é considerada ganho de capital, o qual é isento para não residentes.

Em suma, com essa estrutura, dois objetivos são atendidos: o patrimônio localizado nos Estados Unidos está protegido do imposto de herança e a tributação dá-se apenas nos Estados Unidos, da forma menos onerosa possível. Isso quando não é possível gerar um prejuízo contábil, por meio de depreciação, em uma operação financeiramente lucrativa, o que tornaria a operação isenta de imposto de renda em todos os três países envolvidos – Estados Unidos, BVI (ou outro país de regime fiscal favorecido) e Brasil.

Importante ressaltar que essa não é a única nem a melhor opção de estrutura para todo mundo. Como cada investidor tem seus objetivos e condições particulares, deve-se sempre consultar um especialista que possa fazer um planejamento individualizado, customizado às necessidades de cada um.

Ao contrário do que pode parecer, a implementação dessa estrutura não é tão demorada ou complexa como se poderia pensar tendo o Brasil como exemplo. O processo de abertura e encerramento de empresas nos Estados Unidos é bem mais simples e rápido que no Brasil. Tampouco existem restrições legais ou dificuldades que impeçam a empresa americana de ter sócios estrangeiros.

Portanto, na hora de investir em imóveis nos Estados Unidos, um planejamento cuidadoso é fundamental para minimizar o impacto tributário e proteger o patrimônio do investidor.

Rodrigo Dambros Lucchesi é consultor tributário da 2A Tax Consultoria Tributária e Financeira e Enrolled Agent credenciado pelo IRS (Receita Federal americana).

[1] Lembrando que a alíquota do IR federal americano pode chegar a 37%.

Muito bom .

Wilson

Excelente matéria .

Gostaria de ter mais informações sobre esse assunto.

Meus parabéns.

Att José Ricardo

jrn@mvandco.co