Em uma das disciplinas da pós-graduação que cursei, fiz um estudo de caso sobre investimentos em bolsas de valores mundo afora. O objetivo deste estudo foi determinar qual a melhor estratégia de investimento para o pequeno investidor, de forma a maximizar seus resultados, levando em consideração também o seu custo de oportunidade.

O trabalho visou descobrir se existe relação entre o momento de aporte na bolsa de valores com o resultado final obtido pelo pequeno investidor no longo prazo. Entenda-se por pequeno investidor o cidadão médio, que tem capacidade de investir algumas centenas de reais por mês, provenientes do seu trabalho assalariado.

O estudo buscou determinar se o timing correto do investimento em ações traz resultados com diferenças relevantes no longo prazo, em diversos mercados pelo mundo. O timing correto seria sempre acertar os pontos mais baixos do mercado de ações, ou seja, conseguir investir sempre nas quedas, de forma a maximizar o retorno dos investimentos. Para fins de estudo, foram consideradas quatro estratégias diferentes de aplicações em diferentes bolsas de valores. A intenção foi descobrir se o resultado é similar em todas as bolsas, ou se existem variações dependendo do país ou região onde o estudo é realizado.

No livro Inabalável, o autor Tony Robbins demonstrou um estudo similar, onde mostrou que a diferença entre investir apenas nas máximas da bolsa de valores trouxe resultados similares aos de quem investiu apenas nas mínimas. O resultado, segundo o autor, esclarece que mais importante do que acertar o timing do mercado, ou seja, tentar descobrir quando são os pontos altos e baixos da bolsa de valores, é permanecer no mercado pelo maior tempo possível. A diferença observada entre o pior e o melhor cenário é irrelevante.

No site da Bastter.com, também existem trabalhos similares, demonstrando o impacto do momento da aplicação no resultado final.

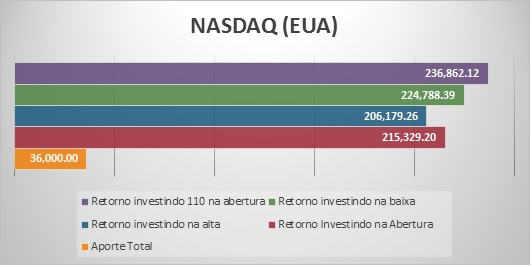

Para fins de estudo, foram considerados as seguintes estratégias de investimento:

- Investidor que aplica 100 unidades monetárias todo mês, sempre na menor cotação (baixa) do índice da bolsa daquele mês;

- Investidor que aplica 100 unidades monetárias todo mês, sempre na maior cotação (alta) do índice da bolsa daquele mês;

- Investidor que aplica 100 unidades monetárias todo mês, sempre na cotação inicial (abertura) do índice da bolsa daquele mês, ou seja, a cotação do primeiro dia útil do mês. Estou considerando aqui que a pessoa realiza seu investimento assim que recebe seu salário no começo do mês;

- Investidor que aplica 110 unidades monetárias todo mês, sempre na cotação de abertura do índice da bolsa daquele mês. Considerei um aporte 10% maior do que o padrão por ser um valor facilmente atingível para alguém que já seja um poupador. Se a pessoa consegue economizar 100 reais, digamos, todo mês, é altamente provável que ela consiga aumentar esse aporte para 110 reais mensais.

O estudo foi realizado em relação aos seguintes índices de diversas bolsas de valores do mundo:

- ASX – Austrália;

- IBovespa – Brasil;

- CAC40 – França;

- DAX – Alemanha;

- Dow Jones Industrial Average – Estados Unidos;

- NASDAQ – Estados Unidos;

- FTSE100 – Reino Unido;

- HSI – Hong Kong;

- IBEX35 – Espanha;

- KOSPI – Coréia do Sul;

- Nikkei 225 – Japão;

- S&P500 – Estados Unidos.

Foram escolhidos os índices porque eles são representativos de uma carteira diversificada, ou seja, possuem ações de empresas de diversos setores da economia. Em seu livro O Investidor Inteligente, Benjamin Graham defende que investir em índices é a maneira mais barata e eficaz do pequeno investidor possuir uma carteira que abrange vários setores da economia e obter resultados satisfatórios no longo prazo.

Os dados foram obtidos por meio da plataforma Yahoo! Finance. O período de abrangência dos dados depende das informações disponíveis para cada índice de bolsa de valores. O menor prazo utilizado foi de 20 anos, e o maior foi de 30 anos. Abaixo o prazo de dados utilizado para cada uma das bolsas de valores do estudo:

- ASX – 25 anos – janeiro de 1995 até dezembro de 2019;

- IBovespa – 26 anos – janeiro de 1994 até dezembro de 2019;

- CAC40 – 30 anos – março de 1990 até fevereiro de 2020;

- DAX – 30 anos – janeiro de 1990 até dezembro de 2019;

- Dow Jones Industrial Average – 30 anos – janeiro de 1990 até dezembro de 2019;

- NASDAQ – 30 anos – janeiro de 1990 até dezembro de 2019;

- FTSE100 – 25 anos – janeiro de 1990 até dezembro de 2019;

- HSI – 30 anos – janeiro de 1990 até dezembro de 2019;

- IBEX35 – 25 anos – janeiro de 1990 até dezembro de 2019;

- KOSPI – 20 anos – janeiro de 2000 até dezembro de 2019;

- Nikkei 225 – 30 anos – janeiro de 1990 até dezembro de 2019;

- S&P500 – 30 anos – janeiro de 1990 até dezembro de 2019.

Seguem os gráficos com os resultados obtidos para as quatro condições de investimento em cada uma das diferentes bolsas de valores. Não foi considerado o reinvestimento dos dividendos recebidos no período.

Como é possível notar observando os gráficos, em todos os casos a estratégia com o melhor resultado foi aquela em que o investidor simplesmente aumentou o valor do seu aporte.

É possível notar um padrão nos índices analisados, independente de qual bolsa de valores é feito o estudo. Notou-se também que comprar assim que possível traz um resultado similar com comprar acertando todas as baixas do índice, durante tanto tempo. Como é estatisticamente improvável que alguém acerte todos os pontos ideias durante tanto tempo, o mais recomendado é que o investidor aporte seu dinheiro assim que ele estiver disponível, ou seja, assim que receber a sua remuneração naquele mês.

Conclusão

Conclui-se que para o pequeno investidor é mais vantajoso procurar aumentar sua renda, para poder aumentar o valor dos seus aportes, do que procurar acertar o ponto ideal de investimento. Para o pequeno investidor, o valor aportado influencia mais no resultado dos seus investimentos do que o estudo e acompanhamento do mercado acionário.

Este estudo ajuda a demonstrar para o pequeno investidor que ele não precisa acompanhar o mercado acionário o tempo todo para obter um bom resultado com seus investimentos, o que pode atrair mais investidores para o mercado. Ele precisa apenas investir de forma constante, por um longo prazo, o máximo de dinheiro possível e de forma diversificada para obter um rendimento satisfatório.

Marcelo Mussarelli Corghi é engenheiro civil e educador financeiro, a autor dos livros Tijolos (2019), As três lições (2020) e Vida Rica (2020), sobre educação financeira.

Conheça as regras de tributação e declaração de investimentos em ações com o nosso livro RENDA VARIÁVEL: